NHỮNG NGƯỜI ĐẠT GIẢI ĐÃ GIẢI THÍCH VAI TRÒ TRỌNG YẾU CỦA CÁC NGÂN HÀNG TRONG NHỮNG CUỘC KHỦNG HOẢNG TÀI CHÍNH

Cuộc Đại Suy thoái những năm 1930 đã làm tê liệt các nền kinh tế trên thế giới trong nhiều năm và gây ra những hậu quả to lớn về mặt xã hội. Tuy nhiên, chúng ta đã xoay xở tốt hơn trước các cuộc khủng hoảng tài chính sau đó nhờ vào những hiểu biết nghiên cứu từ những người đạt giải các Khoa học Kinh tế năm nay, Ben Bernanke, Douglas Diamond và Philip Dybvig. Họ đã chứng minh tầm quan trọng của việc ngăn chặn những cuộc sụp đổ trên diện rộng của các ngân hàng.

Tất cả chúng ta bằng vài cách nào đó đều có mối quan hệ với các ngân hàng. Thu nhập thường xuyên của chúng ta được đưa vào một tài khoản ngân hàng, chúng ta sử dụng các phương tiện thanh toán của ngân hàng, chẳng hạn như các ứng dụng ngân hàng trên di động hoặc các thẻ ngân hàng, khi chúng ta mua sắm tại siêu thị hay thanh toán một hóa đơn nhà hàng. Vào một thời điểm nào đó trong cuộc đời, nhiều người trong chúng ta sẽ cần một khoản vay ngân hàng lớn, chẳng hạn để mua một ngôi nhà hoặc một căn hộ. Điều tương tự cũng áp dụng cho các doanh nghiệp - họ cần có khả năng thanh toán và nhận các khoản thanh toán cũng như tài trợ cho các khoản đầu tư của mình. Trong hầu hết các trường hợp, các dịch vụ này cũng được cung cấp thông qua một ngân hàng.

Chúng ta thường hiển nhiên cho rằng các dịch vụ này vốn dĩ nên vận hành như vậy, có lẽ ngoại trừ các vấn đề kỹ thuật xảy ra chớp nhoáng. Tuy nhiên, đôi khi, toàn bộ hoặc một phần hệ thống ngân hàng bị phá sản và một cuộc khủng hoảng tài chính xảy ra. Các ngân hàng quan trọng sụp đổ, việc vay mượn trở nên đắt đỏ hơn hoặc bất khả thi, giá cả của quyền sở hữu tài sản và của các tài sản khác lao dốc. Nếu tiến trình này không dừng lại, toàn bộ nền kinh tế có thể rơi vào một vòng xoáy đi xuống với thất nghiệp và phá sản gia tăng nhanh chóng. Những cuộc sụp đổ kinh tế lớn nhất trong lịch sử là các cuộc khủng hoảng tài chính.

Các vấn đề quan trọng về ngân hàng

Nếu các cuộc sụp đổ ngân hàng có thể gây ra thiệt hại lớn đến như vậy, liệu chúng ta có thể xoay xở được nếu không có các ngân hàng hay không? Hẳn là các ngân hàng thì rất không ổn định, và nếu vậy thì, tại sao? Làm thế nào xã hội có thể cải thiện sự ổn định của hệ thống ngân hàng? Tại sao những hậu quả của khủng hoảng ngân hàng lại kéo dài như vậy? Và, nếu các ngân hàng này thất bại, tại sao không thể thành lập các ngân hàng mới ngay lập tức để nền kinh tế nhanh chóng phục hồi? Vào đầu những năm 1980, những học giả đạt giải năm nay, Ben Bernanke, Douglas Diamond và Philip Dybvig đã đặt nền tảng khoa học cho nghiên cứu hiện đại về những vấn đề này trong ba bài nghiên cứu.

Diamond và Dybvig đã phát triển các mô hình lý thuyết giải thích tại sao các ngân hàng lại tồn tại, làm thế nào mà vai trò của chúng trong xã hội khiến chúng dễ bị tổn thương bởi những tin đồn về sự sụp đổ trước mắt của chúng và làm thế nào xã hội có thể hạn chế tính dễ tổn thương này. Những hiểu biết trên tạo thành nền tảng cho sự điều tiết ngân hàng hiện đại.

Thông qua phân tích thống kê và nghiên cứu nguồn sử liệu, Bernanke chứng minh các ngân hàng phá sản đã đóng một vai trò quyết định như thế nào trong cuộc suy thoái toàn cầu những năm 1930, cuộc khủng hoảng kinh tế tồi tệ nhất trong lịch sử hiện đại. Sự sụp đổ của hệ thống ngân hàng giải thích tại sao sự lao dốc không chỉ sâu mà còn kéo dài.

Nghiên cứu của Bernanke cho thấy các cuộc khủng hoảng ngân hàng có thể tiềm ẩn những hậu quả thảm khốc. Hiểu biết này minh họa tầm quan trọng của một sự điều tiết ngân hàng hoạt động tốt, và cũng lý giải những yếu tố then chốt đằng sau của chính sách kinh tế trong cuộc khủng hoảng tài chính 2008-2009. Vào thời điểm này, Bernanke là người đứng đầu ngân hàng trung ương Hoa Kỳ, Cục Dự trữ Liên bang, và có thể đưa kiến thức từ nghiên cứu vào trong chính sách. Sau đó, khi đại dịch xảy đến vào năm 2020, các biện pháp quan trọng đã được thực hiện để tránh một cuộc khủng hoảng tài chính toàn cầu. Những hiểu biết của những người đạt giải đã đóng một vai trò quan trọng trong việc đảm bảo những cuộc khủng hoảng sau này không phát triển thành những đợt suy thoái mới với những hậu quả tàn khốc cho xã hội.

Các cuộc khủng hoảng ngân hàng đã dẫn đến cuộc suy thoái

Công trình mà nhờ đó Bernanke được công nhận đã được trình bày trong một bài nghiên cứu từ năm 1983, bài nghiên cứu phân tích cuộc Đại suy thoái của những năm 1930. Từ tháng 1 năm 1930 đến tháng 3 năm 1933, sản xuất công nghiệp của Hoa Kỳ giảm 46% và thất nghiệp tăng lên 25%. Cuộc khủng hoảng lan rộng như đám cháy rừng, dẫn đến sự lao dốc sâu về kinh tế ở nhiều nơi trên thế giới. Ở Vương quốc Anh, thất nghiệp đã tăng lên 25% và ở Úc là 29%. Ở Đức, sản xuất công nghiệp gần như giảm một nửa và hơn một phần ba lực lượng lao động bị mất việc làm. Tại Chile, thu nhập quốc dân đã giảm 33% từ năm 1929 đến năm 1932. Ở khắp mọi nơi, các ngân hàng sụp đổ, người dân buộc phải rời bỏ nhà cửa và nạn đói trên diện rộng xảy ra ngay cả ở các nước tương đối giàu có. Các nền kinh tế trên thế giới chỉ bắt đầu phục hồi chậm vào giữa thập kỷ này.

Trước khi Bernanke công bố bài nghiên cứu của mình, hiểu biết chính thống của các chuyên gia là cuộc suy thoái có thể được ngăn chặn nếu ngân hàng trung ương Hoa Kỳ in thêm tiền. Bernanke cũng chia sẻ quan điểm rằng sự thiếu hụt tiền có thể dự phần vào sự lao dốc về kinh tế, nhưng ông tin là cơ chế này không thể giải thích tại sao cuộc khủng hoảng lại sâu và kéo dài như vậy. Thay vào đó, Bernanke cho thấy nguyên nhân chính của cuộc khủng hoảng là do hệ thống ngân hàng suy giảm khả năng chuyển các khoản tiết kiệm thành các khoản đầu tư hiệu quả. Sử dụng một sự kết hợp các nguồn sử liệu và các phương pháp thống kê, phân tích của ông đã chỉ ra những nhân tố nào là quan trọng trong sự sụt giảm GDP, tổng sản phẩm quốc nội. Ông phát hiện ra rằng các nhân tố có liên hệ trực tiếp đến các ngân hàng phá sản chiếm phần quan trọng nhất dẫn đến sự lao dốc.

Cuộc suy thoái bắt đầu với một sự trì trệ khá bình thường vào năm 1929, nhưng vào năm 1930, nó đã phát triển thành một cuộc khủng hoảng ngân hàng. Số lượng các ngân hàng giảm một nửa trong vòng ba năm, mà nhiều trường hợp là do rút tiền hàng loạt |bank run|. Điều này xảy ra khi những người gửi tiền vào ngân hàng trở nên lo lắng về sự tồn vong của ngân hàng đó, và vì vậy họ vội rút các khoản tiền tiết kiệm của mình. Nếu có đủ số người làm điều này cùng một lúc, dự trữ của ngân hàng không thể trang trải tất cả các khoản tiền rút ra và nó sẽ buộc phải tiến hành bán tống tài sản với những thiệt hại khổng lồ tiềm tàng. Đến cuối cùng, điều này có thể đưa ngân hàng đến chỗ phá sản.

Mối lo ngại về việc ngày càng có nhiều hiện tượng rút tiền hàng loạt dẫn đến lượng tiền gửi ở các ngân hàng còn lại giảm và nhiều ngân hàng e ngại cấp các khoản vay mới. Thay vào đó, tiền gửi được đầu tư vào các tài sản có thể được bán nhanh chóng trong trường hợp người gửi tiền đột ngột muốn rút tiền ra. Những vấn đề với việc tiếp cận các khoản vay ngân hàng này đã gây khó khăn cho các doanh nghiệp để tài trợ cho các khoản đầu tư của họ, cũng như gây khó khăn lớn về tài chính cho nông dân và các hộ gia đình bình thường. Kết quả chính là cuộc suy thoái toàn cầu tồi tệ nhất trong lịch sử hiện đại.

Trước nghiên cứu của Bernanke, nhận thức phổ quát cho rằng cuộc khủng hoảng ngân hàng là hậu quả của một nền kinh tế đang suy giảm, chứ không phải là nguyên nhân của nó. Thay vào đó, Bernanke khẳng định rằng những cuộc sụp đổ của các ngân hàng là yếu tố quyết định khiến sự trì trệ phát triển thành cuộc suy thoái sâu và kéo dài. Một khi ngân hàng phá sản, mối quan hệ giữa ngân hàng và những người đi vay bị cắt đứt; mối quan hệ này chứa đựng vốn tri thức cần thiết để ngân hàng quản lý hoạt động cho vay của mình một cách hiệu quả. Ngân hàng có sự hiểu biết về những người đi vay của mình, có thông tin chi tiết về chuyện những người đi vay đã sử dụng tiền vào việc gì và những yêu cầu cần thiết để đảm bảo khoản vay sẽ được hoàn trả. Việc xây dựng vốn tri thức như vậy cần một thời gian dài, và nó không thể đơn giản được chuyển cho những người cho vay khác khi một ngân hàng phá sản. Do đó, việc sửa chữa một hệ thống ngân hàng bị phá sản có thể mất nhiều năm, trong thời gian đó nền kinh tế hoạt động rất kém. Bernanke đã chứng minh rằng nền kinh tế đã không bắt đầu phục hồi cho đến khi nhà nước, đến cuối cùng, thực hiện các biện pháp mạnh mẽ để ngăn chặn các cơn hoảng loạn ngân hàng.

Tại sao ngân hàng lại cần thiết?

Để hiểu tại sao một cuộc khủng hoảng ngân hàng có thể gây ra những hậu quả to lớn như vậy đối với xã hội, chúng ta cần biết các ngân hàng thực sự làm gì: họ nhận tiền từ những người gửi tiền và chuyển nó đến những người đi vay. Hoạt động trung gian tài chính này khác xa với sự chuyển giao cơ học đơn giản, bởi vì có những mâu thuẫn cơ bản giữa nhu cầu của những người tiết kiệm và nhu cầu của các nhà đầu tư. Một người nào đó vay tiền để mua nhà hoặc đầu tư dài hạn phải biết rằng người cho vay sẽ không đột ngột đòi lại tiền của họ. Mặt khác, một người tiết kiệm muốn có ít nhất một số khoản tiết kiệm của họ ngay lập tức cho các khoản chi tiêu bất ngờ.

Bằng cách nào đó xã hội phải giải quyết những mâu thuẫn này. Nếu các công ty hoặc các hộ gia đình bị buộc phải hoàn trả các khoản vay của họ bất cứ lúc nào thì các khoản đầu tư dài hạn sẽ trở nên bất khả thi. Điều này sẽ có những hậu quả nghiêm trọng. Nền kinh tế không thể vận hành nếu không có một hệ thống tài chính tạo ra đủ phương tiện thanh toán dễ tiếp cận và an toàn. Hãy tưởng tượng điều gì sẽ xảy ra nếu bạn phải trả tiền mua hàng ở siêu thị với một phần giá trị căn nhà của bạn mỗi khi bạn đi mua sắm.

Mô hình của Diamond và Dybvig

Douglas Diamond và Philip Dybvig đã chỉ ra rằng những vấn đề mà chúng ta vừa mô tả có thể được giải quyết tốt nhất bởi các định chế được cấu trúc giống hệt như các ngân hàng. Trong một bài nghiên cứu từ năm 1983, Diamond và Dybvig phát triển một mô hình lý thuyết giải thích làm thế nào các ngân hàng tạo ra tính thanh khoản cho những người tiết kiệm, trong khi những người đi vay có thể tiếp cận nguồn tài trợ dài hạn. Mặc dù mô hình này tương đối đơn giản, nhưng nó nắm bắt được các cơ chế trọng yếu của ngân hàng - tại sao ngân hàng hoạt động, cũng như hệ thống vốn dĩ dễ bị tổn thương như thế nào và do đó cần có sự điều tiết.

Mô hình trong bài nghiên cứu dựa trên việc các hộ gia đình tiết kiệm một phần thu nhập của họ, cũng như nhu cầu có thể rút tiền ra khi họ muốn. Không ai biết trước liệu nhu cầu về tiền sẽ phát sinh hay không và phát sinh khi nào, nhưng điều này không xảy ra cùng một lúc đối với mỗi hộ gia đình. Trong khi đó, có những dự án đầu tư cần được tài trợ. Những dự án này có khả năng sinh lợi trong dài hạn, nhưng nếu chấm dứt hoạt động sớm thì lợi tức thu về sẽ rất thấp.

Trong một nền kinh tế không có ngân hàng, các hộ gia đình phải trực tiếp đầu tư vào những dự án này. Các hộ gia đình cần tiền ngay buộc phải chấm dứt dự án sớm, và hậu quả là lợi tức thu về rất kém, chỉ còn một khoản nhỏ cho việc tiêu dùng. Mặt khác, những hộ gia đình không cần phải chấm dứt dự án sớm sẽ được hưởng lợi tức tốt và tiêu dùng nhiều hơn. Trong một tình huống như vậy, các hộ gia đình sẽ yêu cầu một giải pháp cho phép họ tiếp cận tiền của mình ngay lập tức mà không đưa đến chỗ lợi tức rất thấp. Bởi vì giải pháp này sẽ có giá trị, họ sẵn sàng chấp nhận lợi tức dài hạn thấp hơn một chút.

Trong bài nghiên cứu của mình, Diamond và Dybvig giải thích làm thế nào mà các ngân hàng, một cách tự nhiên, trở thành các bên trung gian và cung cấp giải pháp này. Ngân hàng cung cấp các tài khoản nơi các hộ gia đình có thể gửi tiền của họ. Sau đó, nó cho vay tiền phục vụ cho các dự án dài hạn. Những người gửi tiền có thể rút tiền khi muốn mà không bị mất nhiều chi phí như khi đầu tư trực tiếp mà chấm dứt dự án sớm. Những khoản lợi tức cao hơn này được tài trợ bởi những hộ gia đình tiết kiệm lâu hơn, do đó sẽ tạo ra một số khoản lợi tức dài hạn, so với khi họ đầu tư trực tiếp vào dự án.

Các ngân hàng tạo ra tiền

Diamond và Dybvig cho thấy rằng quá trình này là cách các ngân hàng tạo ra tính thanh khoản. Tiền trong tài khoản của những người gửi tiền là một khoản nợ phải trả đối với các ngân hàng, trong khi tài sản của ngân hàng bao gồm các khoản cho vay dùng cho các dự án dài hạn. Tài sản của ngân hàng có thời gian đáo hạn dài, vì nó hứa hẹn với người đi vay rằng họ sẽ không cần phải trả nợ sớm. Mặt khác, các khoản nợ phải trả của ngân hàng có thời gian đáo hạn ngắn; người gửi tiền có thể tiếp cận tiền của họ bất cứ khi nào họ muốn. Ngân hàng là trung gian chuyển đổi các tài sản có kỳ hạn dài thành các tài khoản ngân hàng có kỳ hạn ngắn. Điều này thường được gọi là sự biến đổi kỳ hạn |maturity transformation|.

Những người tiết kiệm có thể sử dụng tài khoản tiền gửi của mình để thanh toán trực tiếp. Do đó, ngân hàng đã tạo ra tiền không phải từ hư không mà từ các dự án đầu tư dài hạn mà ngân hàng cho vay. Các ngân hàng đôi khi bị chỉ trích vì việc tạo ra tiền, nhưng ở đây chúng ta thấy rằng đó chính là lý do tại sao chúng tồn tại.

Dễ bị tổn thương bởi các tin đồn

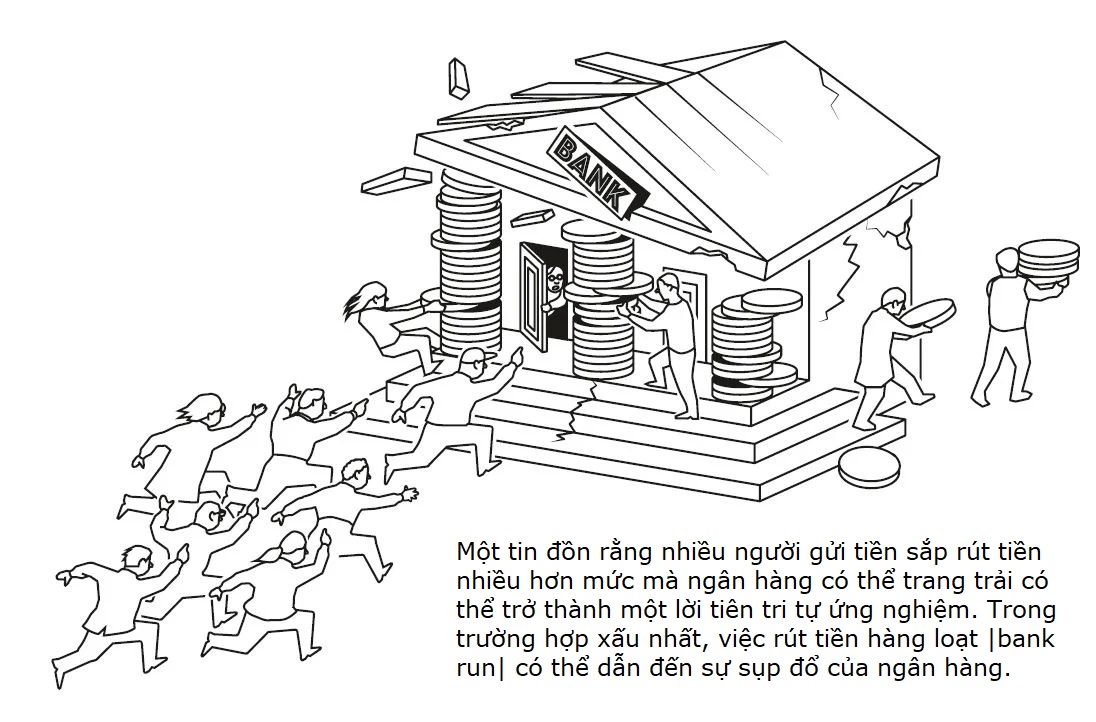

Có thể dễ dàng nhận thấy rằng sự biến đổi kỳ hạn là có giá trị đối với xã hội, nhưng những người đạt giải cũng chứng minh rằng mô hình kinh doanh của các ngân hàng thì dễ bị tổn thương. Một tin đồn có thể được đưa ra, nói rằng nhiều người gửi tiền sắp rút tiền nhiều hơn mức mà ngân hàng có thể trang trải. Bất kể tin đồn này có là sự thật hay không, nó cũng có thể khiến người gửi tiền đổ xô đến ngân hàng để rút tiền của họ trong trường hợp ngân hàng phá sản. Một vụ rút tiền hàng loạt xảy ra sau đó. Trong nỗ lực thanh toán cho tất cả những người gửi tiền, ngân hàng buộc phải thu hồi sớm vốn cho vay dẫn đến các dự án đầu tư dài hạn bị chấm dứt sớm và tài sản bị bán tống. Các khoản lỗ phát sinh do hiện tượng này có thể khiến ngân hàng sụp đổ. Cơ chế mà Bernanke chỉ ra đã kích hoạt cuộc suy thoái trong những năm 1930, do đó, là hậu quả trực tiếp của tính cố hữu dễ bị tổn thương của các ngân hàng.

Diamond và Dybvig cũng đưa ra một giải pháp cho vấn đề về tính dễ bị tổn thương của ngân hàng, giải pháp dưới hình thức bảo hiểm tiền gửi từ chính phủ. Khi những người gửi tiền biết rằng nhà nước đã bảo đảm tiền của họ, họ không cần phải đổ xô đến ngân hàng ngay khi có tin đồn về một sự rút tiền hàng loạt. Khoản bảo hiểm tiền gửi này sẽ chấm dứt việc rút tiền hàng loạt trước khi nó bắt đầu. Do đó, về mặt lý thuyết, sự tồn tại của bảo hiểm tiền gửi đòi hỏi là không bao giờ phải sử dụng đến nó. Điều này giải thích tại sao hầu hết các quốc gia hiện đã tiến hành các cơ chế này.

Các ngân hàng giám sát người đi vay…

Trong một bài nghiên cứu từ năm 1984, Diamond phân tích các điều kiện cần thiết để các ngân hàng thực hiện một nhiệm vụ quan trọng khác, đó là giám sát những người đi vay để đảm bảo họ tuân thủ các cam kết của mình.

Trên thực tế, hầu hết các khoản đầu tư đều có rủi ro. Lợi tức phụ thuộc vào các nhân tố như sự bất trắc chung và mức độ người đi vay hoàn thành công việc của họ. Một người đi vay có thể cố gắng tránh trả các khoản nợ bằng cách tuyên bố rằng một khoản đầu tư thất bại do không may. Để ngăn chặn điều này, việc phá sản cần gây tốn kém cho người đi vay. Tuy nhiên, ngay cả khi những người đi vay đã làm tốt công việc của mình và không lãng phí một đồng nào, đôi khi họ cũng có thể bị phá sản, gây ra những chi phí không đáng có cho xã hội.

Trong bài nghiên cứu của mình, Diamond giả định rằng ngân hàng có thể giám sát người đi vay với một cái giá nhất định. Ngân hàng thực hiện đánh giá tín dụng ban đầu và sau đó theo dõi việc đầu tư đang tiến triển như thế nào. Nhờ đó, họ có thể tránh được nhiều vụ phá sản và giảm chi phí xã hội. Nếu không có ngân hàng làm trung gian, loại hình giám sát này sẽ cực kỳ khó khăn hoặc quá tốn kém. Tất cả các cá nhân đã đầu tư trực tiếp hoặc gián tiếp vào một dự án khó có thể giám sát rằng tiền của họ đã được quản lý tốt hay chưa. Thay vào đó, việc giám sát này được giao cho ngân hàng.

… nhưng ai giám sát các ngân hàng?

Tuy nhiên, vẫn còn một khó khăn. Nếu ngân hàng đang giám sát những người đi vay - ai đang giám sát các ngân hàng? Trên thực tế, chúng ta không thể dựa vào mỗi người gửi tiền để biết liệu ngân hàng có thực hiện đúng công việc của mình hay không. Một trong những kết luận trong bài nghiên cứu của Diamond là cách mà các ngân hàng được tổ chức có nghĩa là họ không cần những người gửi tiền phải giám sát.

Nếu ngân hàng làm qua loa việc giám sát người đi vay, ngân hàng có nguy cơ bị thiệt hại lớn đối với các khoản cho vay của mình. Ngân hàng vì thế sẽ không thể hoàn trả những gì đã hứa với người gửi tiền và ngân hàng sẽ sụp đổ. Do đó, việc giám sát người đi vay là có lợi cho chính ngân hàng mà người gửi tiền không cần giám sát ngân hàng.

Ngay cả khi ngân hàng thực hiện tốt nhiệm vụ giám sát, ngân hàng vẫn sẽ phải chịu lỗ đối với một số khoản cho vay của mình. Tuy nhiên, rủi ro mà vì điều này một ngân hàng lớn sẽ sụp đổ là nhỏ, miễn là ngân hàng quản lý hoạt động cho vay một cách có trách nhiệm. Điều này là do một ngân hàng cấp khoản vay cho một số lượng lớn người vay. Ngay cả khi một số người đi vay không trả được nợ, thì thiệt hại trên tất cả các khoản vay sẽ là nhỏ và có thể dự đoán được. Việc không bỏ tất cả trứng vào cùng một giỏ làm giảm rủi ro trung bình trong danh mục cho vay của ngân hàng. Nhờ ngân hàng đứng ra làm trung gian nên giảm được chi phí cho việc phá sản và giám sát người đi vay. Điều này mang lại lợi ích cho toàn xã hội.

Mô hình của Diamond giải thích cách thức tồn tại của các ngân hàng dẫn đến giảm chi phí của việc chuyển đổi các khoản tiết kiệm sang các khoản đầu tư hiệu quả, được gọi là chi phí trung gian tín dụng. Việc giảm chi phí này giúp cho số lượng các dự án đầu tư có giá trị xã hội được tài trợ lớn hơn. Nếu nhiều ngân hàng phá sản cùng một lúc, chẳng hạn như trong thời kỳ suy thoái những năm 1930, chi phí trung gian tín dụng sẽ tăng đột ngột đến mức phần lớn nền kinh tế ngừng hoạt động. Việc giám sát đòi hỏi phải có tri thức và khi một ngân hàng gặp sự cố thì tri thức này cần có thời gian để tái tạo; những hậu quả của các vụ phá sản ngân hàng do đó không chỉ cực kỳ tiêu cực mà còn lâu dài.

Đặt ra nền tảng của sự điều tiết ngân hàng hiện đại

Công trình mà nhờ đó Bernanke, Dybvig và Diamond được công nhận có ý nghĩa quan trọng đối với các nghiên cứu tiếp sau nhằm nâng cao hiểu biết của chúng ta về ngân hàng, sự điều tiết ngân hàng, các cuộc khủng hoảng ngân hàng và làm thế nào để xoay xở trước các cuộc khủng hoảng tài chính. Những hiểu biết lý thuyết của Diamond và Dybvig về tầm quan trọng của các ngân hàng và tính cố hữu dễ bị tổn thương của chúng cung cấp nền tảng cho sự điều tiết ngân hàng hiện đại, nhằm hướng đến việc tạo nên một hệ thống tài chính ổn định. Cùng với những phân tích của Bernanke về các cuộc khủng hoảng tài chính, chúng ta cũng hiểu rõ hơn tại sao sự điều tiết đôi khi không thành công, những hậu quả có quy mô to lớn và những gì mà các quốc gia có thể làm để ngăn chặn một cuộc khủng hoảng ngân hàng sắp xảy ra, chẳng hạn như vào lúc khởi đầu đại dịch gần đây.

Các trung gian tài chính mới, giống như các ngân hàng, đã kiếm được tiền bằng sự biến đổi kỳ hạn, vào đầu những năm 2000 nổi lên ở bên ngoài khu vực các ngân hàng được điều tiết. Những vụ rút tiền hàng loạt tại các ngân hàng ngầm này là trung tâm của cuộc khủng hoảng tài chính trầm trọng năm 2008–2009. Lý thuyết của Diamond và Dybvig là hiệu quả như nhau trong việc phân tích các sự kiện như vậy mặc dù trên thực tế, sự điều tiết không thể luôn theo kịp với bản chất thay đổi nhanh chóng của hệ thống tài chính.

Nghiên cứu không thể đưa ra câu trả lời cuối cùng cho việc hệ thống tài chính nên được điều tiết như thế nào. Bảo hiểm tiền gửi không phải lúc nào cũng hoạt động như định hướng; nó có thể khuyến khích các ngân hàng tham gia vào các vụ đầu cơ có tính rủi ro, nơi người nộp thuế sẽ thanh toán khi mọi việc trở nên xấu đi. Việc phải cứu hệ thống ngân hàng trong các cuộc khủng hoảng cũng có thể dẫn đến lợi nhuận không thể chấp nhận được cho chủ sở hữu và nhân viên của ngân hàng. Do đó, các loại quy tắc khác về vốn ngân hàng và các quy định hạn chế số tiền đi vay trong nền kinh tế có thể là cần thiết. Những ưu điểm và nhược điểm của các quy tắc đó phải được phân tích và mức độ hoạt động của chúng có thể thay đổi theo thời gian.

Thị trường tài chính nên được điều tiết như thế nào để hoàn thành chức năng của chúng - chuyển các khoản tiết kiệm thành các khoản đầu tư hiệu quả mà không gây ra các khủng hoảng lặp lại - là một câu hỏi mà các nhà nghiên cứu và các chính trị gia tiếp tục phải vật lộn với nó. Nghiên cứu được tưởng thưởng trong năm nay và công trình được xây dựng dựa trên nó giúp xã hội được trang bị tốt hơn nhiều để đối mặt với thách thức này. Điều đó làm giảm nguy cơ các cuộc khủng hoảng tài chính phát triển thành suy thoái trong dài hạn với những hậu quả nặng nề cho xã hội, mang lại lợi ích lớn nhất cho tất cả chúng ta.

Đọc thêm

Thông tin bổ sung về giải thưởng năm nay, bao gồm một nền tảng khoa học bằng tiếng Anh, có sẵn trên trang web của Viện Hàn lâm Khoa học Hoàng gia Thụy Điển, www.kva.se, và tại www.nobelprize.org, nơi bạn có thể xem video về các hội nghị báo chí, các Bài giảng Nobel, và các nội dung khác. Thông tin về các cuộc triển lãm và những hoạt động liên quan đến Giải Nobel và Giải thưởng về Khoa học Kinh tế có tại www.nobelprizemuseum.se

Viện Hàn lâm Khoa học Hoàng gia Thụy Điển đã quyết định trao Giải thưởng của Ngân hàng Thụy Điển về Khoa học Kinh tế để tưởng nhớ Alfred Nobel 2022 cho

BEN S. BERNANKE

Sinh năm 1953 tại Augusta, GA, Hoa Kỳ. Lấy bằng Tiến sĩ năm 1979 tại Học viện Công nghệ Massachusetts, Cambridge, Hoa Kỳ. Nghiên cứu viên cao cấp xuất sắc, Nghiên cứu Kinh tế, Viện Brookings, Washington DC, Hoa Kỳ.

DOUGLAS W. DIAMOND

Sinh năm 1953. Lấy bằng Tiến sĩ năm 1980 tại Đại học Yale, New Haven, CT, Hoa Kỳ.

Giáo sư Dịch vụ Xuất sắc về Tài chính tại viện Merton

H. Miller, Đại học

Chicago.

PHILIP H. DYBVIG

Sinh năm 1955. Lấy bằng Tiến sĩ năm 1979 tại Đại học Yale, New Haven, CT, Hoa Kỳ. Boatmen's Bancshares Giáo sư Ngân hàng và Tài chính, Đại học Washington ở St. Louis, Trường Kinh doanh Olin, MO, Hoa Kỳ.

“Cho nghiên cứu về ngân hàng và các cuộc khủng hoảng tài chính"

Biên tập viên Khoa học: Per Strömberg, John Hassler và Tommy Andersson, Ủy ban Giải thưởng Khoa học Kinh tế để tưởng nhớ Alfred Nobel

Dịch giả: Clare Barnes

Hình minh họa: © Johan Jarnestad / Viện Hàn lâm Khoa học Hoàng gia Thụy Điển

Biên tập: Eva Nevelius

© Viện Khoa học Hoàng gia Thụy Điển

Nguyễn Thị Thanh Trúc dịch

Nguồn: The laureates explained the central role of banks in financial crises, The Nobel Prize, ngày 10 tháng 10 năm 2022