ĐỒNG TIỀN TRUNG QUỐC ĐANG KÍN ĐÁO TỰ XÂY DỰNG MỘT CƯƠNG VỊ NGOẠI TỆ QUỐC TẾ

Ngày 3 tháng 12 năm 2020

Ngày nay có khoảng 37 ngân hàng trung

ương đang nắm giữ một phần đồng Nhân dân tệ trong kho dự trữ ngoại hối của

mình. EamesBot/Shutterstock

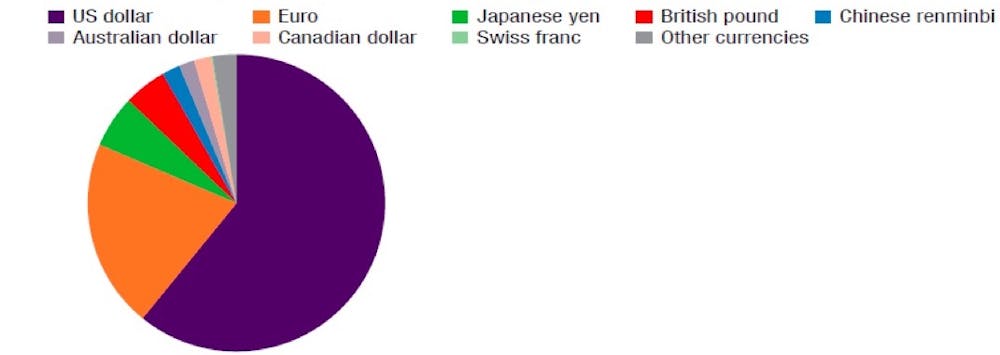

Trong báo cáo được công bố vào ngày 17 tháng 11 năm 2020 về các loại tiền tệ do các ngân hàng trung ương nắm giữ trong kho dự trữ ngoại hối của họ, Quỹ Tiền tệ Quốc tế (IMF) đã cho biết cơ cấu các khoản dự trữ này thay đổi rất ít trong hơn 60 năm qua: đồng đô la vẫn chiếm ưu thế với mức 61% vào cuối năm 2019, tiếp theo là đồng euro (21%). Tuy nhiên, trong số các xu hướng đang nổi lên, người ta ghi nhận đồng tiền Trung Quốc, đồng Nhân dân tệ (RMB), bước đầu tạo ra một bước đột phá với 2% dự trữ ngoại hối toàn cầu từ nay được tính bằng đồng RMB, so với mức 1,1% vào những năm 2014-15.

Theo một số tác giả, sự trỗi dậy mạnh mẽ này sẽ tiếp tục tăng lên trong những năm tới. Do đó, tỷ trọng của đồng tiền Trung Quốc có thể đạt từ 3 đến 12% các khoản dự trữ vào năm 2035 nếu tỷ trọng của Trung Quốc trong GDP thế giới vượt quá 25% (vào năm 2019, tỷ trọng của Trung Quốc trong GDP thế giới là 17,4% và của Hoa Kỳ là 15,9%).

{kind=link}

Cơ cấu các khoản dự trữ ngoại hối năm 2019 (%). IMF (2020)

{kind=link}

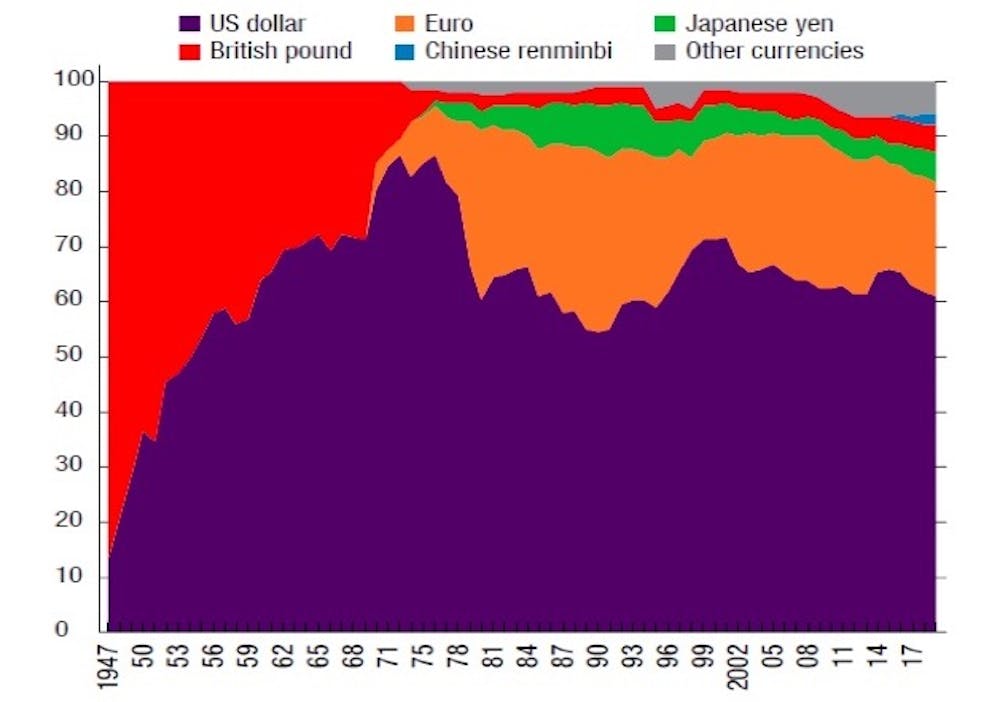

Cơ cấu các khoản dự trữ ngoại hối từ năm

1974 đến năm 2019 (%). IMF (2020)

IMF cũng nhấn mạnh đến cương vị chủ nợ mới của Trung Quốc. Trên thực tế, nhu cầu tài trợ nước ngoài của một số quốc gia mới nổi ngày càng trở nên quan trọng hơn. Như một hệ quả tất yếu, các khoản nợ bằng đồng RMB dự kiến sẽ tăng và do đó làm tăng tỷ trọng của đồng RMB trong các khoản dự trữ ngoại hối thế giới.

Hơn nữa việc sử dụng đồng RMB nhiều hơn có thể là do việc theo đuổi các chính sách cải cách tự do hóa và sự tăng trưởng kinh tế mạnh trở lại ở Trung Quốc sau cuộc khủng hoảng Covid, và còn bởi các nhân tố địa chính trị hoặc chiến lược ngoài các yếu tố kinh tế thuần túy: ví dụ, tình hình căng thẳng thương mại giữa Trung Quốc và Hoa Kỳ, giá dầu, vị thế của các quốc gia trong các chuỗi giá trị toàn cầu, sự thiếu hợp tác giữa các quốc gia, v.v..

Bước tiến đến quá trình khu vực hóa

Một số tác giả cũng liên hệ nguyên nhân đến các sáng kiến trong khu vực xoay quanh đồng RMB, có thể là một bước tiến tới một quá trình quốc tế hóa rộng rãi hơn, hoặc là dấu hiệu của một quá trình quốc tế hóa hẹp hơn: quá trình khu vực hóa. Thật vậy, khoảng cách địa lý và văn hóa ảnh hưởng đến các quan hệ thương mại và tài chính giữa các quốc gia: càng có một quốc gia “gần gũi” hơn thì càng có quan hệ nhiều hơn.

Các hiệp định, thường do Trung Quốc khởi xướng, chẳng hạn như CMI (Sáng kiến Chiang Mai từ năm 2000, một phản ứng của khu vực đối với nhu cầu thanh khoản của các nước thành viên), ABMI (Sáng kiến Thị trường Trái phiếu Châu Á, năm 2003 và 2004, một thị trường trái phiếu khu vực bằng đồng nội tệ), việc xây dựng Con đường Tơ lụa từ năm 2013, hoặc các giao dịch hoán đổi tiền tệ giữa các ngân hàng trung ương châu Á, trên thực tế, có thể làm tăng việc sử dụng đồng RMB ở khu vực châu Á hoặc Châu Á-Thái Bình Dương vì nhiều mục đích sử dụng.

Cuối cùng, thử quay trở lại cơ cấu các khoản dự trữ ngoại hối được nghiên cứu trong báo cáo của IMF, trong số 37 ngân hàng trung ương đang nắm giữ đồng RMB, có 11 ngân hàng là thuộc châu Á: ví dụ, tỷ trọng đồng RMB trong dự trữ ngoại hối của các ngân hàng trung ương Malaysia và Hồng Kông được ước tính vào khoảng từ 5 đến 10% kể từ năm 2010.

Chúng ta còn có thể bổ sung thêm, ở cấp độ thương mại, đã có rất nhiều hiệp định thương mại tự do song phương hoặc đa phương được ký kết kể từ năm 2004, đặc biệt với các nước châu Á, chẳng hạn như hiệp định thương mại tự do giữa 15 nước châu Á-Thái Bình Dương (RCEP) vào ngày 15 tháng 11 năm 2020. Hiệp định này cuối cùng mang lại kết quả tốt đẹp cho Trung Quốc. Trung Quốc đang củng cố sức mạnh trong khu vực, ở cấp độ kinh tế, thương mại và cả chính trị, và có lẽ sẽ dẫn đến việc sử dụng nhiều hơn đồng RMB giữa các quốc gia ký kết hiệp định này.

Nỗ lực được đền đáp

Trong một bài báo nghiên cứu được đăng vào năm 2017, chúng tôi đã nhấn mạnh rằng Trung Quốc đang thúc đẩy cương vị quốc tế của đồng tiền họ, một cách có chủ đích. Do đó, Đế chế trung tâm có vẻ như đang gặt hái kết quả từ các chính sách cải cách mở cửa kinh tế và tài chính cho các doanh nghiệp được thực hiện trong mười lăm năm qua, và bao gồm cả việc từng bước tự do hóa chế độ tỷ giá hối đoái của nước này.

Thật vậy, đồng tiền của một quốc gia mới nổi được quốc tế hóa khi ngày càng có nhiều người không định cư sử dụng nó trong các giao dịch thương mại và tài chính. Quá trình này phụ thuộc vào các nhân tố cầu – cầu của thị trường, bởi các tác nhân kinh tế – và còn phụ thuộc vào các nhân tố cung – như là các điều kiện tiên quyết – bởi quốc gia phát hành nhằm tăng cường việc người không định cư sử dụng đồng tiền của họ.

Ngân hàng Thanh toán Quốc tế (BIS) cung cấp một dữ liệu có sẵn trong một khoảng thời gian khá dài và cho phép chúng ta đo lường mức độ quốc tế hóa nhất định của một loại tiền tệ: giao dịch ngoại hối, đo lường việc sử dụng (mua/bán) một loại tiền tệ, đồng tiền được lưu hành trên thị trường ngoại hối, theo tỷ lệ phần trăm của tổng các giao dịch trên thị trường này.

Đồng tiền của Trung Quốc xuất hiện như là đồng tiền quan trọng nhất trong số các đồng tiền của các nước mới nổi, và đang cho thấy sự tăng trưởng nhanh: từ mức gần như 0% vào năm 2001, nó đã tăng lên 8% vào năm 2018 (so với tỷ trọng của đồng đô la (88%), và đồng euro (32%)).

{kind=link}

Tính toán của tác giả dựa trên các số liệu

thống kê của BIS

Ngoài ra, việc đưa đồng RMB (10,92%) vào rổ tính SDR của IMF (đơn vị tính toán của IMF) vào năm 2016, bên cạnh đồng đô la (41,73%), đồng euro (30, 93%), đồng yên (8,33%) và đồng bảng Anh (8,09%) là một hình thức thừa nhận các nỗ lực mà Trung Quốc đã thực hiện để mở cửa nền kinh tế của họ.

Sự đưa vào SDR, từ nay cho phép một quốc gia đang gặp khó được nhận một khoản vay của IMF được cấp bằng đồng RMB, do đó có thể đóng vai trò như một đòn bẩy trong việc sử dụng nhiều hơn đồng tiền Trung Quốc ở cấp độ quốc tế trong tương lai.

Vẫn không thể phủ nhận sự thống trị của đồng đô la

Tuy nhiên, IMF cho rằng quán tính trong cơ cấu dự trữ ngoại hối vẫn sẽ giữ đồng đô la như là đồng tiền thống trị, ngay cả khi Trung Quốc có thể vượt qua Hoa Kỳ về GDP từ nay đến năm 2030, và ngay cả khi tỷ trọng các nước mới nổi có thể đạt 50% GDP toàn cầu.

Thật vậy, quán tính này, phản ánh thực tế là những thay đổi trong cơ cấu dự trữ ngoại hối vẫn chậm, dựa trên quá khứ, gắn với thói quen của các ngân hàng trung ương và chi phí giao dịch với đồng đô la luôn ở mức thấp, sẽ được tăng cường do cuộc khủng hoảng Covid-19.

Hiện tượng quán tính này cũng là kết quả của các hiệu ứng mạng hoặc ngoại ứng tích cực: việc sử dụng đồng tiền mà các nước khác đang sử dụng biện minh cho việc nước mình cũng sử dụng đồng tiền đó. Vì vậy, giá trị và việc sử dụng một đồng tiền phụ thuộc vào cách các nước khác sử dụng đồng tiền ấy, điều này tự biện minh cho việc sử dụng đồng tiền đó.

Như vậy, IMF chỉ ra rằng cuộc khủng hoảng Covid đã làm tăng dòng vốn đến các tài sản an toàn, đặc biệt bằng đồng đô la, một hiện tượng được củng cố bởi chính sách tiền tệ của Fed, điều này càng củng cố hơn nữa vai trò của đồng đô la.

Vì vậy, việc chấm dứt sự thống trị của đồng tiền Mỹ có vẻ như là ít có khả năng xảy ra trong tương lai gần. Tuy nhiên, có một số chỉ báo cho thấy vai trò đang gia tăng của đồng tiền Trung Quốc trong một chừng mực nào đó trong lĩnh vực tài chính quốc tế, song song với sự trỗi dậy mạnh mẽ nhiều hơn nữa, ví dụ, về mặt công nghệ hoặc địa chính trị.

Delphine

Lahet

Delphine

Lahet

Giảng viên-nhà nghiên cứu về kinh tế tại Larefi, Đại học Bordeaux

Tuyên bố công khai

Delphine Lahet không làm việc, tư vấn, sở hữu cổ phần hoặc nhận tài trợ từ bất kì công ty hoặc tổ chức nào hưởng lợi từ bài viết này, và tuyên bố không có bất cứ mối quan hệ nào khác ngoài những công việc mang tính học thuật.

Huỳnh Thiện Quốc Việt dịch

Nguồn: La monnaie chinoise se construit discrètement un statut de devise internationale, The Conversation, ngày 3/12/2020.